AI時代におけるお金との新しい向き合い方

東京で生活していると、ある共通した感覚に気づきます。

多くの人が、とても真面目に生きています。

- 毎日きちんと働き

- 無駄遣いをせず

- コツコツと貯金をしている

それなのに、将来に対する不安だけは、なぜか消えません。

むしろ最近は、

- 老後資金が足りるのか

- 投資を始めるべきなのか

- でも何をすればいいのか分からない

といった声を、以前より多く聞くようになりました。

これは少し不思議な状況です。

本来であれば、真面目に働き、しっかり貯金している人ほど、安心してもいいはずです。

それでも不安が消えないのはなぜか。

問題は「お金」ではなく「設計」にある

この問題を考え続けていて、ひとつの結論にたどり着きました。

問題はお金の量ではなく、お金の使い方が設計されていないことにある、ということです。

たとえば、

- 若い時に使うべきお金を使えていない

- 必要以上に貯金している

- 投資のタイミングが分からない

- 人生のイベントと資産がつながっていない

こうした状態は、決して珍しくありません。

多くの人は「お金を持っている」のに、「どう使うか分からない」状態にあります。

分断された金融の世界

その原因の一つは、今のサービスの構造にあります。

現在、お金に関するサービスはすべて分断されています。

- 投資は証券会社

- 支出は家計簿アプリ

- 税務は税理士

それぞれは便利ですが、人生という観点で見ると、本来これらはすべてつながっているはずです。

それにも関わらず、「人生全体でお金をどう使うか」を考える仕組みは、ほとんど存在していません。

一つのヒント:「Die with Zero」という考え方

このテーマを考える中で、大きなヒントになったのが『Die with Zero』という本です。

この本のメッセージはとてもシンプルです。

人生の目的は資産を最大化することではなく、経験を最大化すること。

つまり、

- 30代で使うお金

- 40代で使うお金

- 60代で使うお金

は、同じ価値ではありません。

適切なタイミングでお金を使うことが、人生の満足度を大きく左右します。

しかし、それを実現するのは難しい

この考え方自体は、多くの人が「正しい」と感じるはずです。

しかし現実には、ほとんどの人が実践できていません。

理由はシンプルで、人間の頭では人生全体の資産設計を同時に考えることができないからです。

- 将来の収入は不確実

- 投資リターンも読めない

- 教育費や住宅などのイベントは複雑

- 税制は理解しづらい

これらをすべて同時に考えながら、「いつ・いくら使うべきか」を判断するのは、ほぼ不可能です。

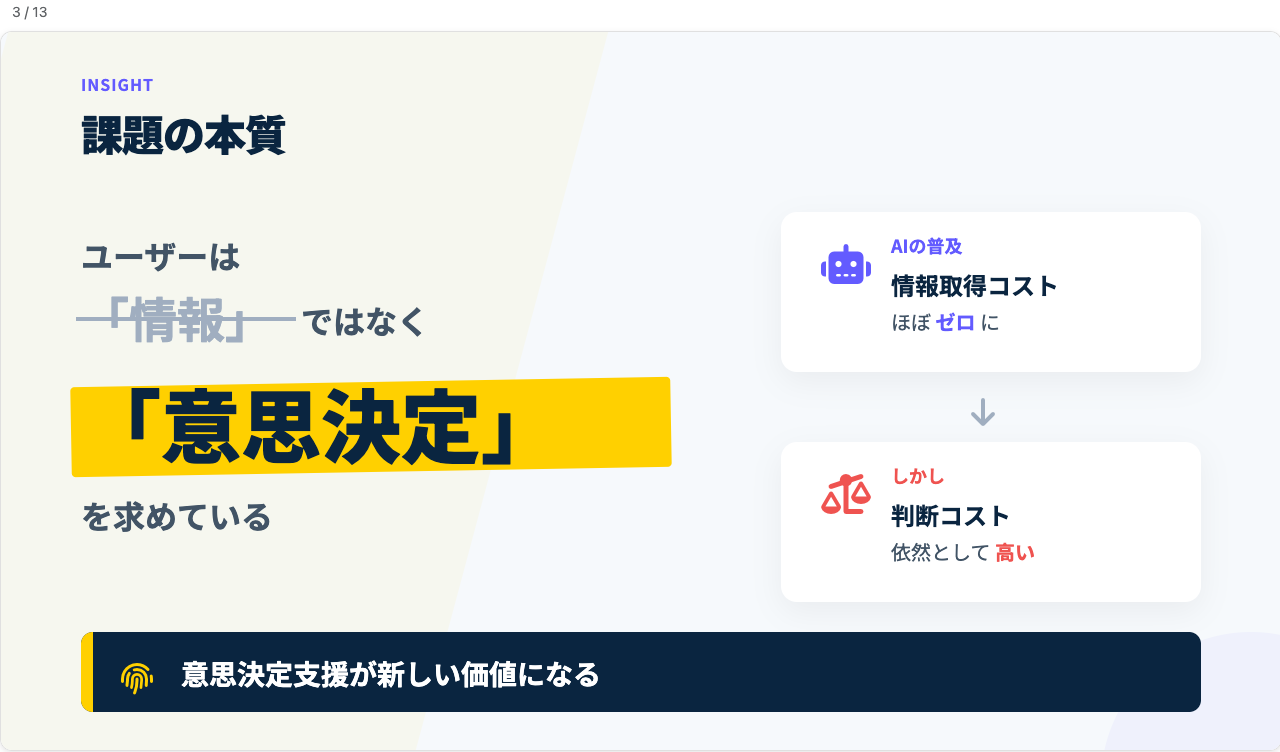

AI時代の変化:情報は無料になった

ここで大きな変化が起きています。

それが、AIの進化です。

今では誰でも、

- 投資の方法

- 税務の知識

- FIREの考え方

を簡単に調べることができます。

つまり、情報そのものの価値は急速に下がっていると言えます。

では、これから価値になるものは何か

答えはシンプルです。

意思決定そのものです。

たとえば、

- 自分はいくら投資すべきか

- 何歳でリタイアできるのか

- 今、家を買うべきか

- 副業は法人化すべきか

これらは単なる知識ではなく、個人ごとの状況に基づいた判断です。

そこで、私たちが考えたこと

もし、

- 年齢や収入

- 家族構成

- 将来のイベント

- 資産状況

といった情報をもとに、AIが人生全体の資産設計を行ってくれるとしたらどうなるでしょうか。

私たちが目指しているのは、まさにその世界です。

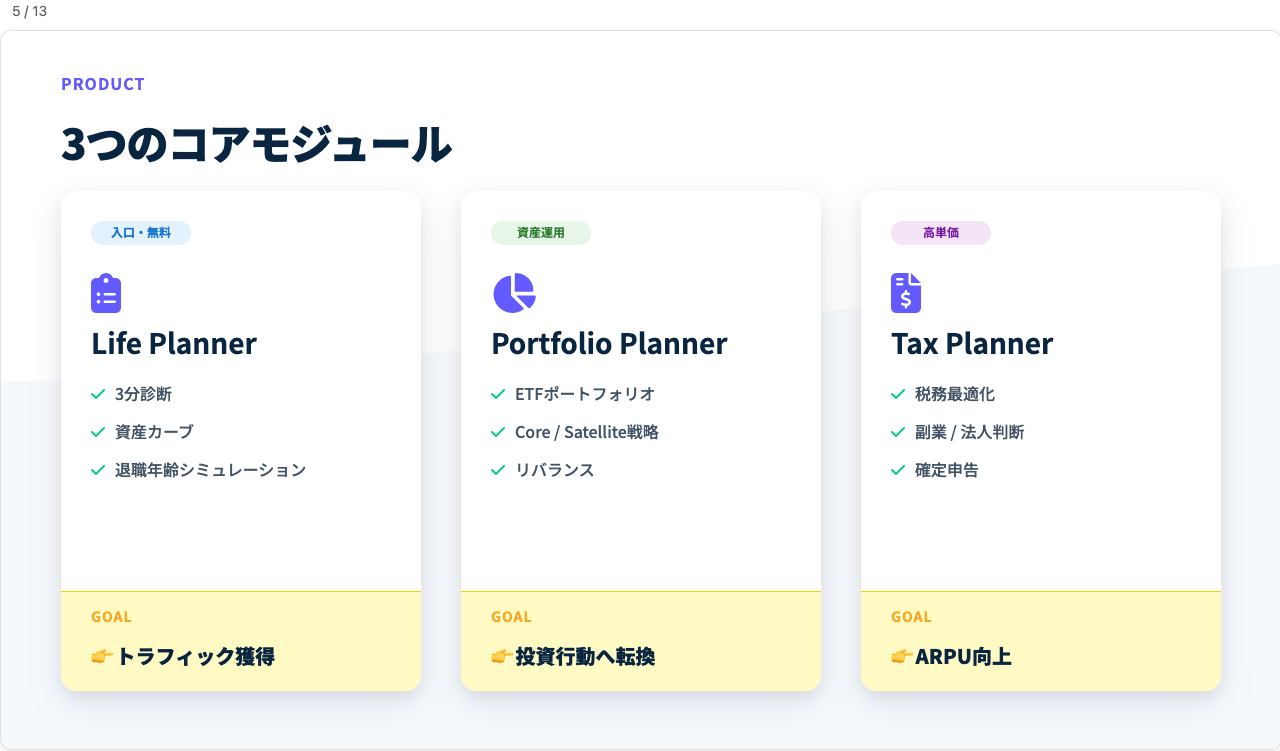

私たちが作ろうとしているもの

現在、私たちは「AIライフプランナー」というプロダクトを開発しています。

これは単なる家計簿でも、投資アプリでもありません。

人生とお金を一緒に設計するAIです。

このプロダクトでは、

- 人生の資産推移

- 退職可能年齢

- 将来の資産残高

などを、シンプルに可視化することができます。

さらに、入力体験もできるだけ簡単にする設計です。従来のような複雑なフォームではなく、会話に近い形で必要情報を整理し、次の意思決定につなげていきます。

そして、この設計は単なる診断で終わりません。

次のステップとして、

- 投資戦略

- 税務最適化

へと自然につながります。

なぜこのプロダクトを無料で提供するのか

ここでよく聞かれるのが、「なぜ無料なのか?」という点です。

私たちは、このプロダクトをSaaSとして販売するつもりはありません。

理由は明確です。

AI時代において、ツールは無料になるからです。

ビジネスモデルについて

では、どこで価値が生まれるのか。

それは「行動」の部分です。

ユーザーが、

- 投資を始める

- 口座を開設する

- 税務サービスを利用する

といった行動に進んだとき、そこにビジネスが生まれます。

私たちは、ユーザーから直接お金を取るのではなく、正しい意思決定をサポートすることで価値を生む、という考え方をしています。

最終的に目指すもの

このプロダクトの最終形は、「AI Personal CFO」です。

つまり、

- 毎月の投資判断

- 支出の最適化

- 税務のアドバイス

といったことを、日常的にサポートする存在です。

最後に

お金は人生の目的ではありません。

しかし、人生の選択肢を大きく左右するものであることは間違いありません。

だからこそ、

- 必要なときに使える

- 無駄に残さない

- 後悔しない

そんな状態をつくることが重要だと考えています。

まとめ

私たちがやりたいことはシンプルです。

お金を最大化するのではなく、人生を最適化する。