「The death of the (software) services economy」日本語訳+解説版

背景

本稿は、マクロ/投資リサーチ分野で発信している Andreas Steno Larsen 氏による論考です。投資家・市場観測者としての強い仮説提示として読むのが適切です。

今回の文章は、AIの進展により、従来の高価格なソフトウェア/サービス(特に“SaaS的な価格付け”)の価値が圧縮され、

市場の付加価値が コードそのものではなく、コードを動かす物理インフラ(電力・データセンター・半導体・資源・設備) に移っていく、という主張を展開しています。

タイトルはかなり挑発的ですが、趣旨としては「ソフトウェアがゼロになる」というより、

“人間がラップした高付加価値サービスとしてのソフトウェア”のプレミアムが剥落していく という問題提起です。

日本語全文

ソフトウェア(サービス)経済の死

「AIによってサービス経済は死に、私たちは再び“物を作る”ようになる。」

ときどき、ある人が、あるトレンドの行き先をたった一文で驚くほど正確に言い当てることがあります。

上の一文は、昨日の雑談で親しい友人の Alex Campbell が言った趣旨を、私なりに言い換えたものです。彼はゴールド好き(gold-bug)でありながらAI企業のオーナーでもある。実に最高の取り合わせです。

この一文は、過去12〜18か月の間に、私が自分のポートフォリオで少しずつ、しかし着実に進めてきたシフトを、まさに言い表しています。

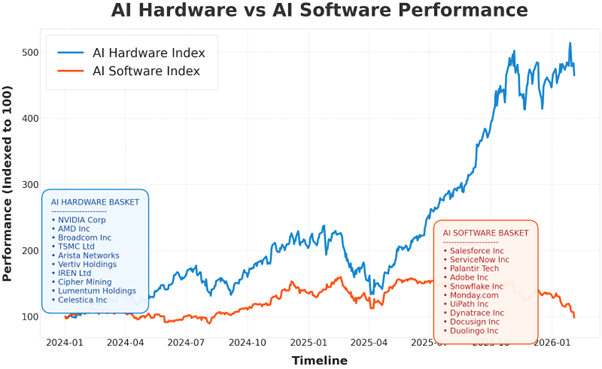

現在進行中の設備・体制の構築(buildout)によって、ボトルネックは物理的なものへと移っており、その影響は電力網やデータセンターから、重要金属や資源にまで及んでいます。

このシフトは、トランプ政権の関税レジームと、米中の地政学的デカップリングの継続によってさらに増幅されています。

いまや実質的に、あらゆるものについて二重のサプライチェーンが必要になりつつあります。

私は「Liberation Day」と、トランプ政権が重要サプライチェーンに対して打ち出した「Warp Speed」作戦の後、大きくハードウェア、実物資産などへと舵を切りました。

この転換は、2024年から2025年にかけてソフトウェア領域で私自身が経験した、いくつかの示唆的な事例にも後押しされたものです。

私はリサーチ業界とファンド運用業界で小規模な事業をいくつか運営していますが、AIとPythonの環境を使ってツールを徐々に内製化できるようになるにつれて、ソフトウェア契約を少しずつ終了する(あるいは大幅に縮小する)ことになりました。

Reuters、FactSet、Macrobond といった金融ソフトウェア・プラットフォームやその同業他社を見てください。最初の内製化の手間さえ乗り越えてしまえば、彼らが提供する価値はもはやそれほど大きくありません。

こうした流れに新たな追い風を与えたのが、Claude Code のローンチでした。

率直に言って、私はこれまでになく採用に慎重になっています。必要があれば、自分で「それなりに」問題を直せてしまうからです(もちろん私は単なる小規模事業者にすぎませんが、それでも、です)。

これは本当に、ソフトウェア・サービス経済の死を意味しているのかもしれません。

1ライセンスあたり15,000〜20,000ドルといった価格帯は、数年後にはこの領域ではほとんど見られなくなっている可能性が高いでしょう。

SAPクラスでない限り、せいぜい月額99ドル程度ではないでしょうか……

(少し挑発的に言っていますが、言いたいことは伝わるはずです。)

プライベートエクイティ(PE)やクレジット業界における疑いようのない“黄金の子”だったソフトウェア投資は、いまや正念場を迎えています。

Macrobond Financial Software の案件に関して、PE業界のあらゆる方面から電話を受けたことを覚えています。私は、AIによってこうしたプラットフォームは数年以内にほぼ冗長化すると警告しようとしましたが、誰も耳を貸しませんでした。

いま私たちは、ソフトウェア売りがプライベートクレジットの領域にまで波及していくのを目の当たりにしています。

ソフトウェアは過去数年にわたりバイアウト案件における最大セクターであり、総取引額の約25%を占めてきたため、貸し手は帳簿上に大きな“バッグ(重い持ち高)”を抱えています。

今回のクレジットサイクルにおいて「ゴキブリ(=見たくない問題の温床)」が見つかるとすれば、潜在的にはここでしょう。

私はなお、巨額のCapEx(設備投資)と、「One Big Beautiful Bill」における bonus depreciation(特別償却)規定に後押しされて、中間選挙までは経済がフル稼働で進むと確信しています。

しかし、現実世界の物理的ボトルネックがこの“ソフトウェア破壊”トレンドの勢いを最終的に止められないなら、2027年は厄介な展開になり得ます。

私は一貫して、プライベートクレジットの上場大手プレイヤーを観察することは、高ベータの流動性プロキシとして最上級に有効だと主張してきました。

興味深いことに、いまや Apollo と Bitcoin は実質的に同じトレードになっています。

もっとも、両者はどちらも究極的には「シャドー」な貨幣システムの拡大の表現なのだから、もともとそうだったと言う人もいるでしょう。

ある意味では、Bitcoin、そしておそらくはそれ以上に Ethereum や Solana などは、本質的に「SaaS」的ソリューションだと言うこともできます。

あなたはコードを実行するためにネットワークへ手数料を支払う。プロトコルがソフトウェアであり、ガス代がサブスクリプション料金なのです。

もちろん、これは定義をかなり拡張した見方です。特に Bitcoin には、計算資源、専用ハードウェア、エネルギー希少性という巨大な物理的アンカーがあるため、なおさらです。

それでも、良くも悪くも、現在の市場が暗号資産を「ソフトウェア・バスケット」に分類していることに疑いの余地はありません。

この分類こそが、現在の暗号資産サイクルにおける「原罪」です。

暗号資産が2026年にそのバスケットからうまく抜け出せるかどうかは、まさに最大の問いです。

そのためには、暗号資産は高マルチプルで「供給無限大」のソフトウェア世界からデカップルし、「供給有限」のハードウェア/実物資産の世界と歩調を合わせる必要があります。

もしかすると、それこそが Vitalik(ETH Foundationの)が今日の午後、トレンドベースでL1上のアクティビティを戻そうとしていた狙いなのかもしれません(私はそこを完全に理解できるほど賢くはありませんが)。

市場が「コードは安くなっていく一方で、それを動かすインフラこそが最も価値あるものだ」と認識するにつれ、この移行は進むと私は考えています。

ただし、Bitcoin が流動性主導のソフトウェア強気派にとっての“お気に入りのおもちゃ”であり続ける限り、そのデカップリングは決して自明ではありません。

そして、いまだに多くの投資家がこの見方を受け入れているとは思えません。

透明性のために言っておくと、私はいまでも BTC と ETH を保有しています(しかも好きです)。

ただし、ポートフォリオ比率としては大きくは持っていません。

そして、正直いまは同じ考えの人たちに説教しているような気分ではあるものの、Goldman Sachs のプライムブローカレッジのデータを一目見れば、現在進行中の大規模な機関投資家のローテーションは明らかです。

私は、市場が向かっている方向性は本質的に正しいと確信しています。

ソフトウェア(サービス)経済は、ゆっくりと、しかし不可避的に衰退へ向かっています。

AI、自律ロボティクス、そしてそれらの物理世界への統合によって高次のサービスがコモディティ化されるなか、「人間が包んだ(human-wrapped)」ソフトウェアに対してかつて支払われていたプレミアムは蒸発しつつあります。

私たちは、プロセスに対価を払う時代から、結果に対してのみ対価を払う時代へ移行しています。

この新しいパラダイムでは、マージンはコードから離れ、物理インフラと、実際に“物を作る”有形の実装へと移っていきます。

それに合わせてポジションを取るべきです!

(私はそうしてきましたし、難しい相場のなかでも今年はまだ大きくプラスです)— 詳しくは Real Vision または Nowcast IQ でぜひフォローしてください!

読む際の注意点

- 本文は 投資家としてのポジショントーク/仮説提示 が強く含まれます。

- 「SaaSが死ぬ」というより、実質的には

①価格決定力の低下、②内製化圧力の上昇、③価値の重心が物理インフラへ移る

という主張として読むのが自然です。 - 日本の事業文脈に落とす場合は、特に以下の論点が実務的です。

- B2Bソフトの席数課金・高額年額契約の見直し圧力

- AI導入による「買う」から「作る(内製)」への移行

- ただし、基幹系(ERP/業務統合/コンプラ対応)は置換に時間がかかる可能性

読後解説

「The death of the (software) services economy」要点整理

1. この文章は何を言っているのか(What he says)

1-1. 一言でいうと

著者の主張は、単なる「SaaS終わり論」ではなく、以下です。

- AIにより、これまで高値で売れていたソフトウェア/サービスの価値が圧縮される

- 価値の中心が、コードそのものからコードを動かす物理インフラへ移る

- その結果、投資・評価・収益モデルの勝ち筋が変わる

つまり、**「ソフトウェアが消える」ではなく、「ソフトウェアの価格決定力とプレミアムが落ちる」**という話です。

1-2. 著者が強く言っているポイント(本文の核)

A. AIで内製化が進み、外部ソフト契約が減る

著者は、自身の小規模事業(リサーチ/ファンド運用)で、

- AI + Python による内製化

- 外部ツール/ソフト契約の縮小・解約

が進んだと述べています。

これは投資家の抽象論ではなく、自分の購買行動が変わったという話として提示されているため、読者に刺さりやすい構造です。

B. 高額ライセンスモデルは維持しにくくなる

著者はかなり挑発的に、

- 年額/ライセンスで高価格(例:$15,000-$20,000)

- 将来は月額$99レベルまで圧縮される可能性

というイメージを示しています(SAPのような例外を除く、というニュアンス付き)。

ここで言いたいのは価格の正確な数字ではなく、**「席数課金・高単価の正当化が崩れる」**という方向性です。

C. ソフトウェア売りはPE/プライベートクレジットにも波及する

著者は、ソフトウェアがPEの主要投資先だったことを踏まえ、

- ソフトウェア評価の見直し(マルチプル圧縮)

- その影響が貸し手(プライベートクレジット)にも波及

という金融市場側の連鎖も指摘しています。

要するに、これは「プロダクト論」だけではなく、資本市場の再評価(valuation reset) の話です。

D. クリプトも市場上は“ソフトウェア・バスケット”に入れられている

著者は大胆に、

- BTC/ETH/Solana 等も市場上はソフトウェア的に扱われている

- その分類が現在のクリプトサイクルの「原罪」

- 2026年にそこから抜けられるかが焦点

と述べています。

ここは定義をかなり広げた比喩ですが、著者が言いたいのは、市場が何を同じ“棚”に入れて値付けしているか です。

1-3. タイトルの本当の意味(誤読防止)

「The death of the (software) services economy」というタイトルは強いですが、本文全体を読むと実態は以下に近いです。

- ❌ ソフトウェアは不要になる

- ⭕ 人手で包んだ高単価サービスとしてのソフトウェアのプレミアムが縮む

つまり、タイトルは刺激的ですが、本文の中身は価格・マージン・バリューチェーンの移動についての議論です。

2. この主張が成り立つ前提(What must be true)

著者の主張が現実になるには、いくつかの前提が必要です。

社内で検討する際は、この前提がどの領域で成立するかを見極めるのが重要です。

2-1. 前提①:AI内製化のコストが、購入コストを下回る

著者のロジックは、以下が成立していることが前提です。

- AIで作る速度が十分速い

- 精度が業務で使えるレベルに達する

- 維持運用コスト(保守/修正/監査)が許容範囲

- 社内に最低限の実装・運用人材がいる

この前提が成立する領域では、たしかに外部ツール契約は減りやすいです。

成立しやすい領域(例)

- 定型分析

- レポート作成補助

- 軽量な社内ツール

- データ加工/可視化

- ワークフロー自動化

成立しにくい領域(例)

- 高可用性/高信頼の基幹システム

- 厳格なコンプラ/監査対応が必要な業務

- 責任分界が重要な外部提供サービス

- 大規模組織の全社統合ERP/権限管理

2-2. 前提②:顧客が「プロセス」ではなく「結果」にのみ価値を置く

著者は「プロセスではなく結果に払う時代へ移行」と言います。

これは一部では正しい一方、業界によっては成立しません。

成立しやすいケース

- 結果が数値で評価しやすい(例:CV改善、工数削減)

- 途中の手順より納品物が重要

- リスク許容度が高い

成立しにくいケース

- 監査ログが必要

- 説明責任が必要(金融/医療/公共)

- プロセス遵守自体が価値(内部統制、セキュリティ)

つまり、「結果課金化」は進むが、全業界一律ではない というのが実務的な見方です。

2-3. 前提③:ソフトの差別化より、インフラ制約の方が大きい

著者は、価値が物理インフラ(電力、DC、半導体、資源)へ移ると主張します。

これはAI時代のCapEx増大という文脈では合理的です。

ただし、ここにも補足が必要です。

- インフラが重要になる → その通り

- だからソフトの価値が急速にゼロ化する → そこは飛躍がある

実際には、インフラ価値の上昇と、ソフト価値の再編(再定義)は同時に起こり得ます。

2-4. 前提④:既存ベンダーが価格/提供形態を変えられない

著者の強い主張は、既存ソフト企業が現状の高価格モデルのまま耐えられない、という見立てです。

しかし実際には、多くの企業は以下の方向に進む可能性があります。

- AI機能の統合

- 結果課金/使用量課金への移行

- ワークフロー全体への食い込み(スイッチングコスト維持)

- コンプラ/ガバナンス/保証で差別化

つまり、「死ぬ」より「価格体系と提供価値が変わる」 のほうが、一般には現実的です。

3. どこが誇張で、どこが使える論点か(Where he overstates / What is useful)

3-1. 誇張されている可能性が高い部分

① 「ソフトウェア・サービス経済の死」

表現としては強すぎます。

実態としては、多くの場合:

- 終焉(death)ではなく

- 再価格付け(repricing)

- 再バンドル(rebundling)

- マージンの再配分

です。

② 「ほとんどが月額99ドルになる」

これはメッセージを強くするための比喩として読むべきです。

特に以下は高価格を維持しやすいです。

- 基幹業務の統合SaaS

- 規制対応/監査対応込みソリューション

- データネットワーク効果があるプロダクト

- 高い切替コストを持つ業務基盤

③ 「クリプトはSaaS」

これは投資家向け比喩としては面白い一方、事業・技術の分類としては粗いです。

ただし、著者の意図(市場が“ソフト株的”に値付けしている)は理解可能です。

3-2. 実務上かなり使える論点(重要)

① “Human-wrapped software” プレミアムの剥落

これは非常に重要です。

AIで中間レイヤーの作業が安くなると、従来は人手込みで成立していた高単価が維持しにくくなります。

当社の示唆:

- 「人がやること」ではなく「何を保証するか」を売る必要がある

- 作業代行型の価値は圧縮されやすい

- 成果・責任・運用保証の設計が重要

② “買う”から“作る(内製)”への圧力

AIにより、顧客の選択肢が増えます。

- 高いSaaSを買う

- 小さく作る

- OSS + AIで組む

- ベンダーを一部だけ使う

当社の示唆:

- フルパッケージ前提ではなく、API/モジュール提供を強化

- 導入後の内製拡張を前提にした設計

- “全部を握る”より、“要所を押さえる”戦略

③ 価格モデルの見直し(席数課金→結果/使用量/成功報酬)

AI時代は、顧客から見た「1席あたりの価値」が曖昧になりやすいです。

当社の示唆:

- 席数課金一本足からの脱却

- 使用量課金(APIコール、処理件数、成功トランザクション)

- 成果連動/段階課金の設計

- SLA/コンプラ対応を別価値として明示

④ 本当のボトルネックの把握(ソフトではなく運用/規制/現場)

著者は物理ボトルネックを強調していますが、事業実務では以下も強い制約です。

- 規制対応

- 監査対応

- 顧客オンボーディング

- 現場運用

- 責任分界

- パートナー調整

当社の示唆:

AIでコード生成が安くなっても、ここを押さえる企業の価値は残りやすい。

4. 当社への示唆(So what for us)

※御社の文脈(B2B、決済/ウォレット/連携、規制・実装・運用が重要)を前提に整理

4-1. 「AIで作れる部分」と「当社が握るべき部分」を分ける

AIで代替/圧縮されやすい

- 提案資料の下書き

- 汎用的な管理画面の実装

- レポート生成

- 軽量なデータ加工

- FAQ/サポート一次対応

当社が価値を維持/強化しやすい

- 規制対応設計(国別)

- 決済フロー/責任分界設計

- パートナー実装の標準化(API運用)

- SLA/障害対応体制

- セキュリティ・監査・契約運用

- 現場導入(加盟店・wallet・事業者)

示唆:

「コードを書く会社」より、“実運用で通る設計を持つ会社” としての価値を前面に出す。

4-2. プロダクト化の方向性:フルサービスより“標準化+実装容易性”

著者の主張どおり、顧客は「人手で包んだソフト」に高い金額を払わなくなりやすいです。

したがって、当社側は:

- フルカスタム前提の売り方

- 属人的な導入支援依存

から、次へ寄せるのが有効です。

方向性(推奨)

- 標準API / SDK / リファレンス実装

- テンプレ化された導入手順

- パートナー向け技術文書の充実

- 検証環境(sandbox)とサンプルの整備

- 導入後運用の見える化(監視・ログ・レポート)

つまり、“作れること”より“導入・運用がラクなこと” を競争力にする。

4-3. 価格設計の再点検(社内で検討したい論点)

著者の問題提起を受けて、少なくとも以下は検討価値があります。

検討テーマ

- 現在の価格は「作業時間」を売っていないか

- 顧客が本当に払いたいのは何か(結果・成功率・接続数・安定稼働)

- AIで圧縮される領域を前提に、どの価値を別建てにするか

- “規制対応/保証/責任” を価格にどう反映するか

例(考え方)

- 初期導入費(設計・接続・審査対応)

- 月額基本料(監視・運用・SLA)

- 従量課金(処理件数/決済件数/API)

- 追加価値(レポート、アラート、運用代行、審査支援)

4-4. 営業メッセージの見直し(日本市場向け)

AI時代は「機能が多い」よりも、以下が刺さりやすくなります。

刺さる訴求

- 早く導入できる

- 規制・監査に耐える

- 運用が安定する

- 障害時の責任分界が明確

- 既存システムとつながる

- 結果(売上・転換率・運用コスト削減)が出る

要点:

「高機能SaaSです」より、“導入して回る、止まらない、説明できる” を売る。

5. 反論・バランス視点(社内議論で使うために)

著者の文章は有益ですが、社内でそのまま鵜呑みにしないために、反論軸も持っておくべきです。

5-1. SaaSは死なない、ただし“再編”される

- 基幹SaaSは残る

- ただし高マージンは縮む可能性

- AI統合できる企業はむしろ強くなる

5-2. AI内製化には“隠れコスト”がある

- 保守

- セキュリティ

- 監査

- 引き継ぎ

- 属人化

内製が常に安いとは限らない。

5-3. 物理インフラ価値の上昇と、ソフト価値の上昇は両立しうる

AI時代は、インフラもソフトも重要。

勝ち筋は「どちらか一方」ではなく、ボトルネックに近い位置を取ること。

6. まとめ

この文章の価値は、「SaaSは終わり」と煽ることではなく、以下を強く問いかけている点にあります。

本質的な問い

- 私たちの価値は、コードそのものか?

- それとも、導入・運用・規制対応・責任・結果保証か?

- 顧客はプロセスに払っているのか、結果に払っているのか?

- AIで安くなる部分を前提に、どこを守り、どこを攻めるか?

実務アクション(初期案)

- 提供価値の棚卸し(AIで代替される/されにくい)

- 価格モデル再設計のたたき台作成

- 標準API/導入テンプレ/技術文書の強化

- 営業メッセージの「機能訴求」→「結果・運用訴求」への転換

- 規制/監査/責任分界を価値として明文化

参考(ディスカッション用の問い)

- 当社のどの売上項目が「human-wrapped software」になっているか?

- そこは3年後も同じ価格で売れるか?

- AIを使った内製化の波が来たとき、当社は“置き換えられる側”か“土台を握る側”か?

- 当社の強みを、機能ではなく「結果・責任・運用」で言い換えると何か?